Perkembangan Pinjaman Online dan Paylater di Indonesia

Pasar modern semakin dekat dengan masyarakat Indonesia, terutama dalam hal layanan pinjaman online (pinjol) dan paylater. Kedua layanan ini kini menjadi bagian dari kehidupan sehari-hari banyak orang. Namun, lonjakan jumlah utang melalui pinjol dan paylater yang mencapai Rp100 triliun menjadi perhatian serius bagi ekonomi nasional.

Otoritas Jasa Keuangan (OJK) mencatatkan total utang masyarakat melalui pinjol atau paylater telah mencapai Rp101,3 triliun pada September 2025. Data menunjukkan bahwa outstanding pembiayaan pinjol pada periode tersebut mencapai Rp90,99 triliun, meningkat 22,16 persen dibandingkan tahun lalu. Secara bulanan, utang pinjol naik 3,86 persen dibandingkan Agustus 2025 sebesar Rp87,61 triliun.

Tingkat kredit macet atau wanprestasi 90 hari (TWP90) pada pinjol juga meningkat menjadi 2,82 persen pada September 2025 dari 2,6 persen pada Agustus 2025. Sementara itu, utang paylater tercatat Rp10,31 triliun, tumbuh 88,65 persen secara tahunan, jauh lebih tinggi dibandingkan pertumbuhan pada Agustus 2025 sebesar 2,92 persen. Namun, NPF gross paylater stagnan di level 2,92 persen.

Ekonom dan Pakar Kebijakan Publik UPN Veteran Jakarta Achmad Nur Hidayat mengatakan bahwa lonjakan data utang pinjol dan paylater menunjukkan adanya indikasi masyarakat Indonesia bergantung pada utang sebagai tumpuan daya beli.

“Lonjakan pinjaman online bukan hanya menandakan kemajuan teknologi keuangan, tetapi juga mencerminkan tekanan yang lebih dalam pada ekonomi rumah tangga,” katanya. “Pinjol telah menjadi mesin daya beli bagi banyak masyarakat, dan di balik pertumbuhannya tersimpan cermin rapuhnya fondasi ekonomi nasional.”

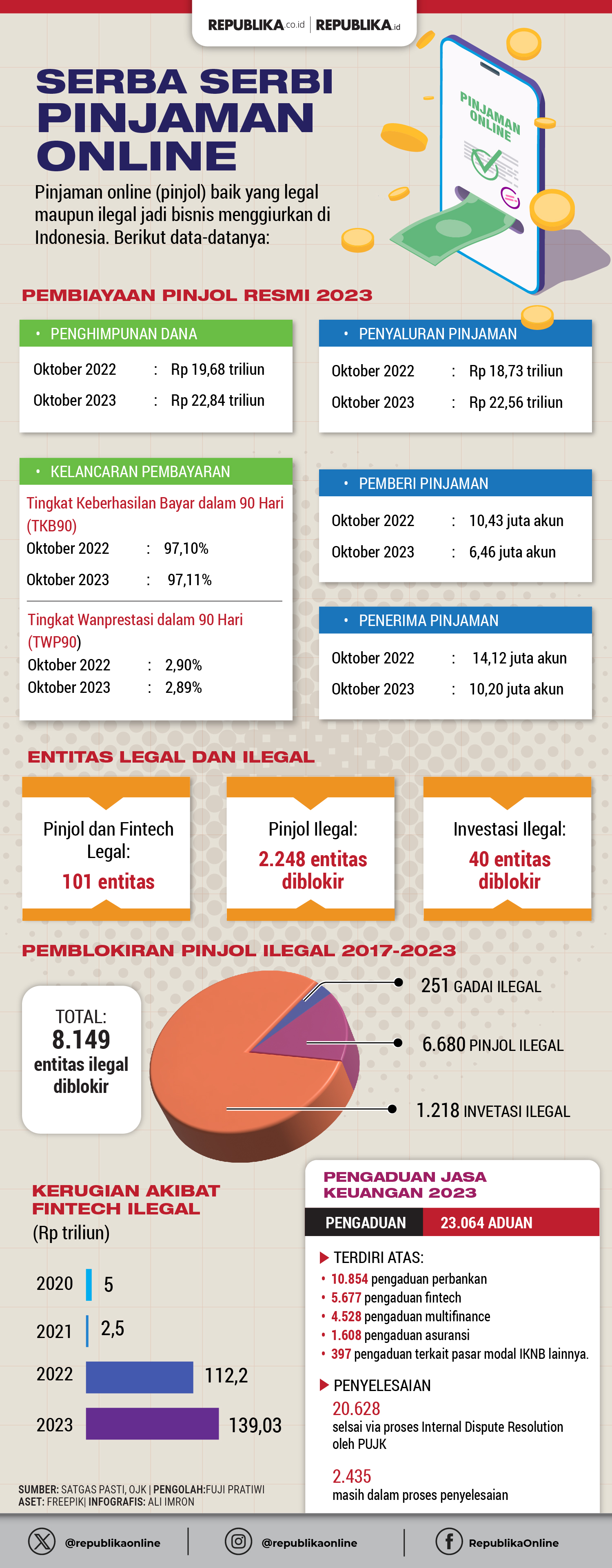

Serba Serbi Pinjaman Online – (Tim Infografis)

Ia menilai, keberjalanan layanan pinjol memang awalnya menjadi solusi bagi keterbatasan akses keuangan. Namun seiring berjalannya waktu, layanan ini berubah menjadi sumber utama daya beli masyarakat.

“Outstanding pinjol nasional yang mencapai lebih dari Rp101 triliun menandakan ekspansi luar biasa. Pertumbuhannya yang lebih dari 22 persen secara tahunan memperlihatkan bahwa semakin banyak masyarakat menjadikan pinjol sebagai jembatan finansial untuk memenuhi kebutuhan dasar, dari biaya pendidikan, kesehatan, hingga konsumsi harian,” jelasnya.

Ironisnya, Achmad menyebut, di saat ekonomi nasional masih tumbuh sekitar 5 persen, kemampuan masyarakat untuk membiayai kebutuhannya sendiri justru melemah. Lantas pinjol menjadi ‘oksigen sintetis’ bagi ekonomi rumah tangga yang sesak napas.

Lebih lanjut, data menunjukkan mayoritas pengguna pinjol berasal dari generasi muda berusia 19—34 tahun. Mereka merupakan orang-orang dengan usia produktif, namun mirisnya justru semakin akrab dengan kredit cepat.

“Akses mudah, proses singkat, dan promosi agresif menjadikan pinjol terasa seperti teman akrab di layar ponsel, padahal di balik kenyamanan itu tersembunyi bunga tinggi, potensi gagal bayar, dan tekanan psikologis yang tidak kecil,” kata dia.

Data kredit macet di sektor tersebut juga terus meningkat, dengan tingkat gagal bayar di atas 2,8 persen pada akhir kuartal III 2025. Angka tersebut dinilai memang tampak kecil, tetapi di baliknya terdapat jutaan individu yang kesulitan melunasi utangnya.

“Fenomena ini mencerminkan ketimpangan antara gaya hidup digital yang serba cepat dengan ketahanan ekonomi riil yang lemah. Generasi muda bukan tidak produktif, tetapi mereka menghadapi realitas ekonomi di mana pendapatan tumbuh lebih lambat daripada kebutuhan,” terangnya.

Sehingga muncul paradoks, bahwa di era digitalisasi keuangan seperti saat ini, kemudahan pinjaman justru melahirkan generasi dengan beban finansial yang semakin berat. Dan di samping inklusi keuangan meningkat, tingkat literasi keuangan tertinggal.

Fondasi Ekonomi Rapuh

Achmad menjelaskan, dari sisi makro, konsumsi rumah tangga masih menjadi penopang utama pertumbuhan ekonomi. Namun, ketika konsumsi semakin dibiayai oleh utang jangka pendek seperti pinjol dan paylater, pertumbuhan kehilangan basis yang sehat.

“Ekonomi tampak bergerak, tetapi sebenarnya sebagian besar digerakkan oleh kredit yang menggerus daya beli masa depan. Kondisi ini seperti mobil yang melaju cepat karena nitro-booster, laju memang meningkat sesaat, tetapi ketika bahan bakar tambahan itu habis, mesin berpotensi macet total,” kata Achmad beranalogi.

Ia memandang, kondisi konsumsi pada hari ini dipacu oleh pinjaman konsumtif, namun cicilan dan denda akan menjadi beban yang menahan konsumsi di masa depan. “Sehingga, tidak heran jika kenaikan gagal bayar terjadi bersamaan dengan ekspansi pinjol yang pesat. Ini menandakan pertumbuhan yang tidak berkelanjutan,” tegasnya.

Achmad menambahkan, yang lebih mengkhawatirkan ialah pertumbuhan konsumsi ‘semu’ tersebut kemudian bisa menciptakan ilusi kesejahteraan. Masyarakat tampak aktif berbelanja, tetapi sebagian besar pengeluaran didorong oleh utang, bukan oleh peningkatan pendapatan.

“Maka ‘prestasi’ ekonomi 2025, jika dilihat dari kaca mata ini, sesungguhnya rapuh, pertumbuhan terjadi di atas fondasi utang jangka pendek, bukan pada peningkatan produktivitas atau daya beli riil,” terangnya.

Tata Ulang Fungsi Pinjol

Achmad mendorong Pemerintah dan atau regulator menata ulang fungsi pinjol sebagai alat inklusi keuangan yang sehat. Menurutnya, perlu ada pembatasan rasio utang terhadap pendapatan, transparansi biaya pinjaman, serta sistem penilaian risiko yang lebih adil antar-platform.

“Literasi keuangan harus menjadi program prioritas, bukan sekadar jargon, terutama di kalangan muda dan pekerja informal yang paling banyak terjerat pinjaman konsumtif,” ujarnya.

Selain itu, kredit perlu diarahkan kembali ke sektor produktif. Jika pinjol mampu menghubungkan modal dengan UMKM, petani, atau pelaku usaha kecil yang membutuhkan pembiayaan jangka pendek, fungsi pinjaman akan berubah dari konsumtif menjadi produktif.

“Saat kredit menghasilkan pendapatan, bukan sekadar membiayai konsumsi, ekonomi rumah tangga pun akan lebih kuat dan berdaya tahan,” tuturnya.

Lebih lanjut, Achmad menuturkan, solusi jangka pendek memang bukan melarang pinjol, tetapi mengembalikannya pada fungsi yang benar. Pemerintah dinilai harus menurunkan beban hidup masyarakat lewat perbaikan harga pangan, transportasi, dan kesehatan. Ketika biaya hidup turun dan pendapatan meningkat, kebutuhan berutang untuk hal-hal dasar akan berkurang.

“Kebijakan fiskal dan sosial seharusnya difokuskan untuk memperkuat pendapatan riil, bukan menambal sementara lewat utang konsumtif. Dalam jangka panjang, masyarakat harus didorong untuk bertransisi dari ‘ekonomi instan’ menuju ekonomi berkelanjutan. Artinya, budaya menunda konsumsi, menabung, dan mengelola risiko keuangan perlu dihidupkan kembali,” terangnya.

{kind=link}