, JAKARTA — Kepemilikan

surat berharga negara

atau SBN oleh

Bank Indonesia

Terus meningkat sejak terjadi pandemic Covid-19. Menurut para ahli ekonomi, hal ini dapat memiliki dampak baik maupun buruk.

perekonomian

nasional.

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan melaporkan bahwa milik Bank Indonesia (BI) terhadap Surat Berharga Negara (SBN) telah mencapai angka Rp1.608,27 triliun atau sekitar 25,79% dari seluruh surat berharga negara dalam negeri yang dijual pada tanggal 20 Maret 2025.

Historisnya, jumlah pemilikan Bank Indonesia terhadap obligasi negara telah meningkat pesat mulai tahun 2020. Sebanyak 9-10 persen portofolio SBN milik BI baru ada antara tahun 2015 sampai dengan 2019 dan beberapa tahun sebelum itu proporsinya masih kurang dari 4%.

Besarannya Porsi Milik Bank Indonesia dalam Surat Berharga Negara Kembali Diperhatian, Kebebasan Institusi Menjadi Tanya

Pandemik COVID-19 merombak keadaan tersebut. Di tanggal 31 Maret 2020, Presiden Joko Widodo telah menyetujui Peraturan Pemerintahan Pengganti Undang-Undang (Perpu) Nomor 1/2020 yang mengizinkan hal ini.

BI membeli SBN

Di pasar perdana sebagai bagian dari usaha pemulihan ekonomi yang terdampak oleh pandemi.

Sebagai hasilnya, kepemilikan Bank Indonesia (BI) atas Surat Berharga Negara (SBN) dalam negeri naik drastis dari angkaRp273,21 triliun diakhir tahun 2019 hingga mencapai Rp874,88 triliun diakhir tahun 2020. Angkanya kian bertambah setiap tahunnya—dengan pengecualian untuk tahun 2023—sampai dengan data paling baru mengungkapkan total telah mencapai Rp1.608,27 triliun.

:

Bukan Berbagi Beban, BI Mengklaim Pembelian SBN Untuk Mengekspansi Likuiditas

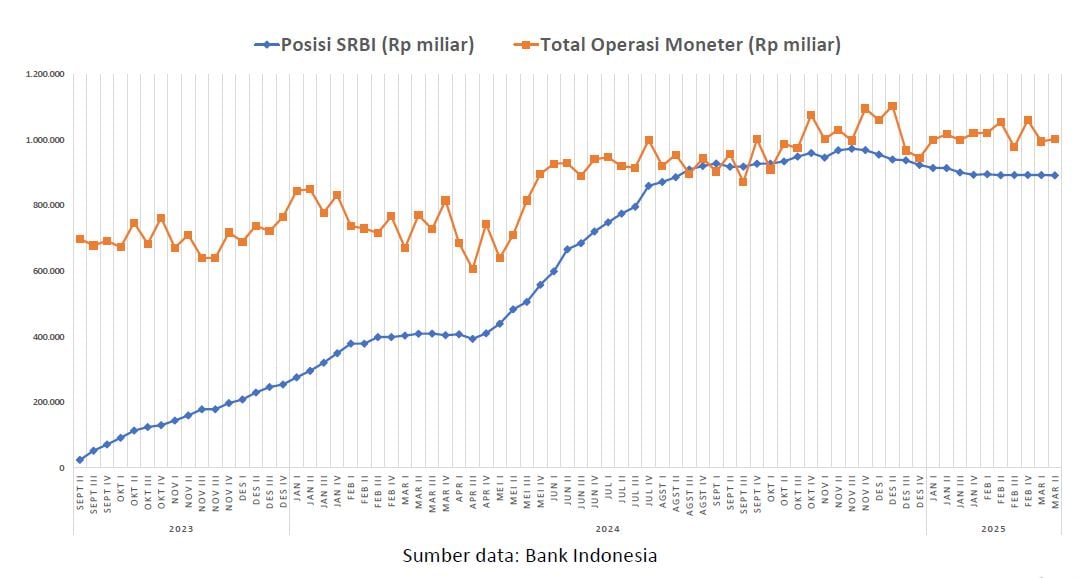

Tersebut pula, Ekonom dari Institut Bright Awalil Rizky mengomentari hal yang mencolok ialah pergantian alat-alat dalam kebijakan moneternya yang diterapkan Bank Indonesia. Kenaikan kepemilikan Bank Indonesia terhadap Surat Berharga Negara rupanya beriringan dengan kenaikan aktivitas operasional moneter milik BI.

Data keuangan Bank Indonesia mengungkapkan bahwa operasi moneter mencapai angka Rp273,21 triliun di penghujung tahun 2019 dan kemudian melonjak signifikan hingga Rp874,88 triliun pada penutupan tahun 2020, yang seiring dengan kenaikan jumlah kepemilikan Bank Indonesia akan Surat Berharga Negara (SBN). Informasi paling baru menyebutkan bahwa posisi operasi moneter BI berada di level Rp945,56 triliun saat akhir tahun 2024.

“Berdasarkan hal tersebut, dapat diambil kesimpulan bahwa salah satu asal-usul dana untuk membeli Surat Berharga Negara berasal dari kegiatan monetisasi Bank Indonesia,” jelas Awalil pada pernyataan yang dibuatnya, Minggu (23/3/2025).

Lebih lanjut, dia menambahkan bahwa bank sentral telah meluncurkan Sekuritas Rupiah Bank Indonesia (

SRBI

) di September 2023. SRBI adalah obligasi jangka pendek yang diterbitkan oleh BI dengan masa jatuh tempo selama 6, 9, dan 12 bulan.

Awali membuktikan bahwa SRBI sekarang sudah menjadi alat utama dalam kegiatan pengaturan uang Bank Indone sia (BI). Porsinya terus berada di kisaran 90% dari keseluruhan jumlah sampai saat ini. Perlu dicatat, SRBI didukung oleh kepemilikan BI atas Surat Berharga Negara (SBN).

Ketidakamanan bertambah saat kepemilikan oleh investor luar negeri terhadap SRBI mencapai ketinggian sebesar 25%.

Hanya begitu, hasil rata-rata SRBI ternyata melebihi SBN dan bahkan melampaui Surat Perbendaharaan Negara (SPN), yaitu surat perbendaharaan jangka pendek pemerintah.

“Dengan observasi dasar, BI menjalankan transaksi kerugian dengan meminjam dari beberapa entitas dan membayar suku bunganya yang rata-rata lebih tinggi daripada apa yang mereka peroleh dari surat berharga negara (SBN) miliknya. Obligasi Ritel Sukuk Negara Berdenominasi Asing (SRBINA) yang diakuisisi oleh investor asing dicatatkan sebagai hutang luar negeri bagi Bank Indonesia,” katanya.

Dia tak membantah jika peran aktif BI dalam pembelian obligasi pemerintah bisa mengamankan ketahanan pasar surat utang negara (SUN).

Jika tidak ada partisipasi aktif dari BI, dikhawatirkan bahwa pasar sekunder SBN akan menjadi sangat volatile.

volatile

yang dapat menyebabkan pengurangan dalam harga atau kenaikan pada yield

yield

yang cukup tidak terkendali hingga memberikan efek buruk pada seluruh parameter moneter dan finansial.

Meskipun demikian, Awalill masih berpendapat bahwa kepemilikan BI atas SBN telah mencapai jumlah yang cukup besar. Karena alasan tersebut, ia mendukung penurunan bertahap minimal dari segi proporsional jika belum dapat dilakukan dari sisi nominal.

Bila demikian halnya, maka meningkatlah ancamannya bagi sektor finansial dan moneter. Sebagai ilustrasi, perbankan akan mengalami hambatan pada proses kumpulkan dana.

Malahan, meningkatkan ketidakmauan mereka [

perbankan

] untuk mengarahkan pinjaman yang lebih besar ke sektor nyata,” jelas Awalil.

Stabilitas Rupiah

Pada saat yang sama, Ekonom dari Universitas Paramadina bernama Wijayanto Samirin menyatakan ketakutannya.

kepercayaan investor

kepada Bank Indonesia (BI) akan berkurang karena otoritas moneter itu sering kali membeli Surat Berharga Negara (SBN).

Wija menyatakan bahwa apabila BI secara berkelanjutan membeli obligasi pemerintah, hal itu dapat mengganggu proses normal di pasaran.

“Para investor mungkin meragukan kesendirian BI beserta dengan mutu dan kelurusannya dalam mengambil keputusan,” jelas Wija kepada

Bisnis

, Kamis (20/3/2025).

Staf khusus Wakil Presiden bidang ekonomi dan keuangan pada tahun 2014 sampai 2019 tersebut menyatakan bahwa Bank Indonesia memiliki dua tanggung jawab pokok yakni mengontrol laju inflasi serta menjamin kesetabilan nilai tukar rupiah.

Cara tersebut melalui dua mekanisme pokok yakni dengan mengubah tingkat suku bunga acuan ke atas atau ke bawah serta menyerap atau melepaskan rupiah di pasaran.

Pada saat yang sama, pihak berwenang mengharuskan alokasi dana signifikan guna mendukung kegiatan mereka. Kendalanya terletak pada Rencana Anggaran Pendapatan dan Belanja Negara (

APBN

) kerap mengalami defisit.

Agar dapat mengatasi kekurangan dalam Anggaran Pendapatan dan Belanja Negara (APBN), pihak pemerintahan berniat untuk meminjam dana melalui penawaran Surat Berharga Negara (SBN). Di sisi lain, pada situasi seperti ini sering kali terjadi perbedaan pendapat antara Bank Indonesia (BI) dan otoritas pemerintah tentang bagaimana sebaiknya tindakan tersebut dilakukan.

Wija menyatakan bahwa apabila pemerintah berlanjut dalam pen issuance of debt securities, maka resiko dari Surat Berharga Negara (SBN) akan bertambah, sehingga dibutuhkan tingkat suku bunga yang lebih tinggi agar masih dapat menggaet para investor. Bila risikonya telah sangat besar, niscaya investor enggan lagi untuk membeli.

Mekanisme pasar tersebut memaksa pemerintah untuk menahan diri dalam meningkatkan utang, menjauhkannya dari risiko yang tidak diinginkan.

debt trap

[jebakan utang],” jelasnya.

Masalah dapat timbul apabila Bank Indonesia (BI) mampu membeli Surat Berharga Negara (SBN) di pasar perdana sebab hal ini bakal mengganggu kinerja mekanisme pasaran. Sehingga, pihak pemerintah cenderung menjadi lebih agresif dalam pengambilan utang.

Apabila BI menyerap SBN di pasar perdana, berarti lembaga moneternya sedang menyuntikkan rupiah ke dalam pasar tersebut.

quantitative easing

).

Dengan semakin banyak uang rupiah yang disalurkan,

nilai [tukar] rupiah

Akan semakin merosot; Bank Indonesia tidak berhasil menstabilkan nilai tukar rupiah sehingga negara berpotensi menghadapi Krisis Nilai Tukar Mata Uang,” terang Wijayanto.

Maka, apa yang terjadi jika BI menyerap SBN di pasar sekunder? Menurut Wija, selama tak ada janji awal sebenarnya hal itu tidak menjadi masalah.

Meskipun demikian, apabila terdapat komitmen awal layaknya dalam kasus program pengeluaran SBN untuk perumahan, ini menunjukkan bahwa BI memiliki peranan sebagai

standby buyer

atau investor penjamin terselubung.

Ini hampir mirip seperti membeli SBN di pasar gelap.

“jadi kemerdekaan BI ikut terancam,” ujar Wija.

{kind=link}